La gestion comptable et fiscale d’un patrimoine immobilier exige de dépasser la vision globale du bâti. La méthode par composants s’impose comme la référence pour optimiser l’amortissement et respecter les normes en vigueur. Elle consiste à diviser le prix d’acquisition d’un immeuble en plusieurs catégories distinctes, chacune possédant sa propre durée de vie économique. Cette approche permet une précision accrue dans le suivi de l’usure du bien et offre un levier fiscal efficace, notamment en location meublée (LMNP) ou pour les sociétés soumises à l’impôt sur les sociétés.

Pourquoi la décomposition par composant est-elle indispensable ?

Depuis les avis du Conseil National de la Comptabilité (CNC), la décomposition par composant est obligatoire pour les entreprises et recommandée pour les investisseurs immobiliers cherchant à optimiser leur fiscalité. Contrairement à l’amortissement global, qui applique un taux unique à l’ensemble de la construction, cette méthode reflète la réalité physique du bâtiment.

Calculateur d’amortissement par composants

| Composant | % Valeur | Durée (ans) | Annuité (€) |

|---|---|---|---|

| Gros œuvre | 0 | ||

| Façades | 0 | ||

| Installations | 0 | ||

| Agencements | 0 |

Le principe de l’amortissement dissocié

Un immeuble n’est pas un bloc monolithique. Si les fondations et les murs (le gros œuvre) peuvent durer un siècle, le système de chauffage ou la toiture doivent être remplacés bien plus tôt. En isolant ces éléments, vous amortissez les composants à vie courte plus rapidement. Cela augmente vos charges déductibles les premières années et réduit mécaniquement votre base imposable.

Conformité avec le BOFiP et les normes comptables

L’administration fiscale, via le BOFiP, valide cette méthode car elle justifie la valeur résiduelle du bien. En cas de contrôle, un tableau de décomposition bien structuré prouve la cohérence des durées d’amortissement choisies. Ignorer cette ventilation expose à un risque de requalification si les durées retenues sont jugées trop courtes par rapport à l’usage réel.

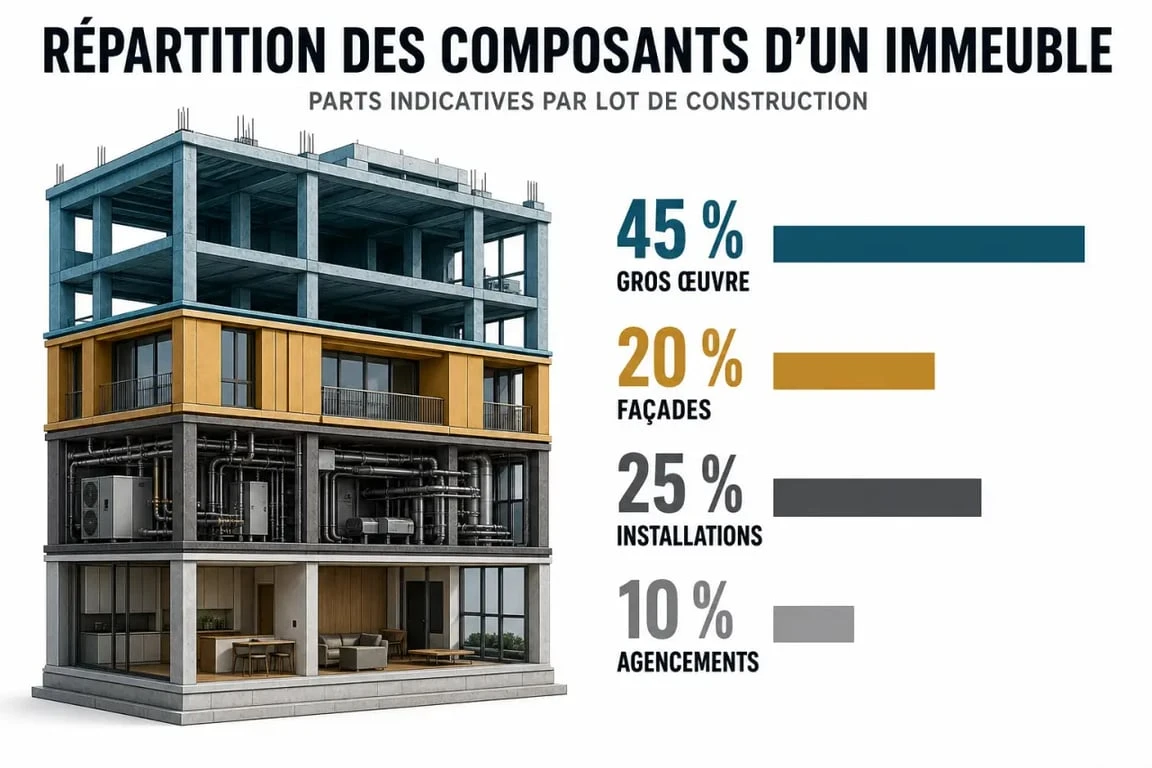

Tableau de ventilation : composants, pourcentages et durées d’amortissement

Une comptabilité immobilière rigoureuse repose sur des données techniques éprouvées. Ce fondement méthodologique s’appuie sur une analyse structurelle où chaque élément est évalué selon sa fonction et sa pérennité. Comprendre que la valeur d’un bâtiment est la somme de ses parties permet d’anticiper les cycles de rénovation lourde comme un investissement planifié. Cette vision granulaire transforme la comptabilité en un outil de pilotage de la performance de l’actif.

Voici les standards généralement admis par la profession comptable et l’administration fiscale pour un immeuble d’habitation ou de bureaux.

| Composant | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux linéaire |

|---|---|---|---|

| Terrain | 10% à 20% | Non amortissable | 0% |

| Gros œuvre / Structure | 50% à 70% | 50 à 80 ans | 1,25% à 2% |

| Façades et Étanchéité | 5% à 15% | 20 à 30 ans | 3,33% à 5% |

| Installations Générales (IGT) | 5% à 10% | 15 à 25 ans | 4% à 6,66% |

| Agencements et Aménagements | 5% à 15% | 10 à 15 ans | 6,66% à 10% |

Ces chiffres sont des moyennes. La ventilation varie selon la nature du bien, sa localisation géographique et son usage.

Méthode de calcul pour ventiler le prix d’achat

Pour remplir votre tableau de décomposition, suivez une méthodologie en trois étapes pour transformer le prix d’acquisition global en lignes comptables précises.

Guide officiel : Évaluation des actifs immobilisés par composants · Consultez les règles fiscales pour évaluer vos actifs immobilisés selon la méthode par composants pour vos déclarations BIC.

Isoler la valeur du terrain

Le terrain est inusable et ne peut pas être amorti. La première étape consiste à soustraire sa valeur du prix d’achat total, frais d’acquisition inclus. En zone urbaine dense, la valeur du terrain représente parfois 30% à 40% du prix total, contre moins de 10% en zone rurale. Une fois cette valeur isolée, seule la construction reste amortissable.

Appliquer les clés de répartition

Une fois la valeur de la construction déterminée, appliquez les pourcentages de ventilation. Par exemple, pour un appartement acheté 200 000 € hors terrain, si vous retenez une quote-part de 10% pour les installations techniques (électricité, plomberie, chauffage), ce composant représentera une valeur d’origine de 20 000 € à amortir sur 20 ans.

Définir les durées selon l’usage

La durée d’amortissement doit correspondre à la durée réelle d’utilisation attendue. Pour un investisseur en LMNP, privilégiez des durées proches des usages fiscaux admis, comme 20 ans pour les menuiseries ou 15 ans pour le chauffage, afin de maximiser le déficit foncier ou de réduire le bénéfice imposable sans sortir des limites réglementaires.

Exemple chiffré de décomposition d’un immeuble

Prenons l’exemple d’un investissement immobilier de 450 000 € frais de notaire inclus. L’objectif est de ventiler ce montant pour calculer l’annuité d’amortissement globale.

- Valeur totale : 450 000 €

- Valeur du terrain (20%) : 90 000 € (Non amortissable)

- Valeur de la construction : 360 000 € (Base amortissable)

Voici la répartition de l’amortissement annuel sur ce bien :

| Composant | Valeur affectée | Durée retenue | Amortissement annuel |

|---|---|---|---|

| Gros œuvre (65%) | 234 000 € | 50 ans | 4 680 € |

| Façades (10%) | 36 000 € | 25 ans | 1 440 € |

| Électricité/Plomberie (10%) | 36 000 € | 20 ans | 1 800 € |

| Menuiseries/Sols (15%) | 54 000 € | 15 ans | 3 600 € |

| TOTAL | 360 000 € | – | 11 520 € |

Dans cet exemple, l’investisseur déduit 11 520 € de ses revenus locatifs chaque année. Avec un amortissement global sur 50 ans sans décomposition, l’annuité n’aurait été que de 7 200 €. La décomposition permet ici de générer plus de 4 000 € de charges déductibles supplémentaires par an.

Points de vigilance et erreurs classiques

La décomposition par composant nécessite de la rigueur pour éviter les redressements fiscaux. Certaines erreurs sont fréquentes chez les investisseurs gérant seuls leur comptabilité.

Oubli de la révision lors de gros travaux

Lorsqu’un composant est remplacé, comme une chaudière ou une toiture, la valeur nette comptable de l’ancien élément doit être sortie de l’actif et le nouveau composant activé pour sa valeur réelle. Ne pas effectuer cette mise à jour fausse le tableau d’amortissement et risque de conduire à un double amortissement.

Sous-évaluation excessive du terrain

C’est un point de friction majeur avec le fisc. Dans les zones où le foncier est cher, comme Paris ou Lyon, minimiser la part du terrain à 5% ou 10% pour augmenter l’amortissement est une stratégie risquée. Appuyez-vous sur les données de l’administration, comme la base Perval ou DVF, pour justifier la valeur du terrain selon le marché local.

Confusion entre entretien et composant

Toutes les dépenses ne sont pas des composants. Les petites réparations ou l’entretien courant, comme la peinture ou le changement d’un robinet, doivent être comptabilisés en charges immédiates et non amortis. Seuls les remplacements significatifs ou les structures identifiables lors de l’achat entrent dans le tableau de décomposition.

- Quelle bâche de toiture choisir pour l’urgence, le chantier ou l’étanchéité durable ? - 11 juillet 2026

- Crépi prix m² : ce qui fait vraiment varier le devis entre finition, isolation et préparation - 11 juillet 2026

- Raviolis trop riches, accompagnements légers : légumes, sauces et menus qui gardent l’équilibre - 11 juillet 2026

Articles qui pourraient vous intéresser :

Vendre sa maison sans agence : maximiser son prix de vente tout en sécurisant la transaction

Vendre sa maison sans agence : maximiser son prix de vente tout en sécurisant la transaction

PACS et achat immobilier : quel régime choisir pour protéger votre patrimoine ?

PACS et achat immobilier : quel régime choisir pour protéger votre patrimoine ?

Vente d’une maison en indivision : 4 leviers pour débloquer la situation entre héritiers

Vente d’une maison en indivision : 4 leviers pour débloquer la situation entre héritiers

Surface chambre loi Carrez : 1,80m de hauteur et 3 erreurs de métrage à éviter

Surface chambre loi Carrez : 1,80m de hauteur et 3 erreurs de métrage à éviter